前段时间,《Gut》上发表了一篇胃癌相关文章,核心内容是:法国里昂国际癌症研究机构(IARC)Melina arnold等的一项“预测至2035年胃癌发病趋势的全球评估”研究显示,预计未来总体的胃癌发病率将持续下降,并且在越来越多国家胃癌将变得“罕见”。研究中特别提到,虽然中国胃癌发病率在下降,但距离“罕见”仍相差很远。究其原因,主要源于国人热爱高盐饮食、高浓度白酒、烧烤以及熏制食品,以及感染幽门螺杆菌。

药渡咨询郭雷团队就胃癌的治疗现状及未来趋势,做一个简单的梳理,欢迎各位交流。

胃癌是起源于胃粘膜上皮的恶性肿瘤,绝大多数为腺癌,多好发于胃窦部(约50%)。幽门螺杆菌感染、高龄、男性、饮食缺乏水果蔬菜、饮食高盐、多烟熏类、腌制类食品、慢性萎缩性胃炎、肠上皮化生患者,恶性贫血,胃腺瘤性息肉,胃癌家族史,吸烟,低蛋白症性肥厚性胃病,人类疱疹病毒4型(EBV)感染,和家族性疾病常为胃癌发生的高危因素。

胃癌早期多无明显症状,或出现上腹部不适、嗳气等非特异性症状,常与胃溃疡等慢性胃疾病症状相似。进展期则表现出梗阻、上消化道出血、疼痛。并发症常伴出血、(幽门、贲门)梗阻,转移后则出现骨痛、咳嗽、咯血、呼吸苦难、黄疽、腹水等伤及其它组织器官的病理症状。

中国癌症发病率与死亡率远高于全球水平,且呈增长趋势,市场潜力巨大:

根据WHO全球癌症研究机构估算,2018年全球胃癌发病人数约1.03百万人,占全球癌症发病人数的5.72%;死亡人数约为0.78百万人,占全球癌症死亡人数的8.19%。国内情况,根据2019年国家癌症中心发布的全国恶性肿瘤统计数据,2015年中国胃癌发病人数约40.3万人,占总恶性肿瘤发病人数的10.26%,仅次于肺癌的20.03%,以发病率29.31/10万人列于第二;死亡人数为29.1万人,占总恶性肿瘤死亡人数的12.45%,位于肺癌、肝癌之后,死亡率为21.16/10万人。

药渡咨询郭雷团队整理

由于在中国常规性胃癌早筛尚未大范围开展,早期诊断率低,不超过10%,远低于日本的70%和韩国的50%。并且,确诊时约40%患者已发展为晚期,错过了最佳治疗机会。进展期胃癌即使接受了以外科手术为主的综合治疗,5年生存率仍低于30%;根治术后复发转移率高达40%-60。

国内外胃癌市场相差无几,保持高增长,国内市场仍以传统化疗药物为主,靶向疗法仍具有巨大的潜在发展空间:

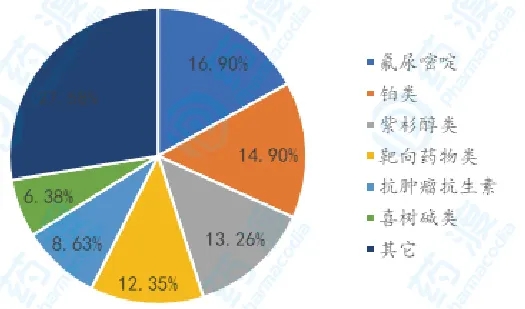

2018年,全球胃癌药物市场价值约为14亿美元,预计到2022年将以11.1%的复合增长率增长至21.3亿美元。亚太地区是2018年胃癌药物市场最大的地区。反观国内市场,2016年,中国重点城市公立医院胃癌药物销售额约为9.45亿美元,其中靶向药物仅1.17亿元,胃癌市场主流药物仍以氟尿嘧啶、铂、紫杉醇为基础的化疗组合。预计到2030年,其总规模可到40亿美元

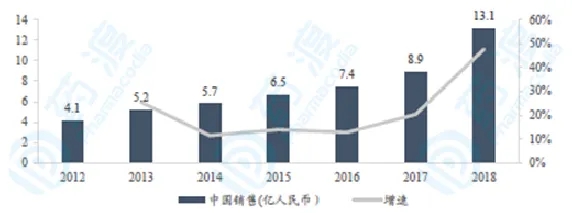

图1 2008-2016年中国重点城市公立医院胃癌药物市场与增速,药渡咨询郭雷团队整理

图2 2016年中国重点城市公立医院胃癌药物占比,药渡咨询郭雷团队整理

现以每年新发加上一年留存患者62.36万人(2020年)为基数,假设中位生存期为3年,其中约40%患者需要接受化疗药物治疗,并按照一线、二线、三线中的最优疗法进行序贯治疗,转线率约50%;另有约20%HER阳性患者加用曲妥珠单抗至中位无进展生存期,则保守估计中国胃癌市场约为239.6 亿元;其中胃癌靶向药物市场约为76.1亿元(仅考虑国内已获批靶向药物)。

随着国民人均收入水平上升,靶向药物及相关检测普及,以及重磅疗法的出现,胃癌药物市场有望进入二次快速扩张。尤其是在不可切除性局部晚期和转移性胃癌临床治疗领域,多款靶向性药物的获批,推动全球胃癌市场高速发展。市场将呈现出:

总体来说,从药物选择丰富度、和临床试验证据强度来看,CSCO的推荐治疗方案落后于NCCN。一方面说明国内药物上市、研发速度落后于国外,尚有较多临床需求未被满足;另一方面说明了这些在美国上市,经NCCN推荐,但在中国尚未上市的药品,在中国仍有较大的潜在市场空间:

(1)对比美国国家综合癌症网络(NCCN)提出的胃癌治疗指南,中国临床肿瘤学会(CSCO)的指南处于对药物可及性和中国人群药物有效性的考虑,一部分用药推荐方案有所不同。

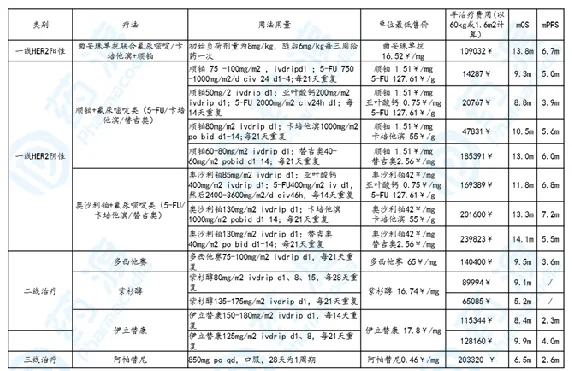

(2)抗血管生成药物包括:雷莫芦单抗(VEGFR2单克隆抗体)和甲磺酸阿帕替尼(针对VEGFR2-小分子络氨酸激酶抑制剂)。雷莫芦单抗介于其优异的临床疗效数据,获批单药或联合紫杉醇治疗晚期胃癌的二线治疗,已被NCCN作为二线治疗的I级证据,但由于其未在国内获批,故未纳入CSCO指南推荐用药。甲磺酸阿帕替尼是高度选择性VEGFR-2小分子络氨酸激酶抑制剂,显示出中位PFS和疾病控制率的统计学差异,于2014年被NMPA获批用于晚期胃或食管胃结合部腺癌患者的三线及三线以上治疗。目前已被CSCO纳入三线治疗的I级证据,为三线胃癌患者提供更多的治疗选择。

(3)目前,Nivolumab和Pembrolizumab分别在美国和日本获批晚期胃癌的三期治疗,但国内尚未相关适应症获批。免疫靶向疗效相关标记物指导胃癌患者优势人群仍存在争议,因此CSCO认为免疫治疗在胃癌中总体有效率欠佳,仍需进一步探索获益人群。

图4CSCO/NCCN胃癌诊疗指南,备注:非转移性胃癌以手术/内镜治疗为主,不在此详述。CSCO指南仅列举各线首选治疗手段,药渡咨询郭雷团队整理

传统化疗分为:氟尿嘧啶类(如氟尿嘧啶、卡培他滨、替吉奥)、铂类(顺铂、奥沙利铂)、紫杉醇类(紫杉醇、多西他赛)、和喜树碱类(伊立替康)。胃癌传统化疗疗法较好,一线疗法可满足10个月的中位总生存期,但安全性欠佳。

虽作为国内外指南推荐的HER+胃癌一线疗法,与传统化疗相比,可延长患者2个月左右的生命周期(ToGA研究),仍有约50%患者需进行转线治疗。同时,对于HER2阳性且肿瘤高负荷(ECOG评分2分,先前未接受胃切除术和≥2个转移部分)的胃癌给予更高剂量的曲妥珠单抗联合化疗无延长患者总生存期的效果(HELOISE研究,mOS :高剂量组10.6m:标准护理12.5m,P=0.2401)。

药渡咨询郭雷团队整理

Herceptin®胃癌适应症于2010年获批,在这之前,全球销售贡献主要来源于HER2阳性乳腺癌的治疗。自2014年开始,由于产品全球核心专利相继到期,生物类似物陆续上市,同时随着其它HER2靶向药物陆续上市并放量, Herceptin®全球销售趋于稳定。目前FDA已获批四款曲妥珠单抗类似物,但仍难以撼动Herceptin®在HER2靶向治疗中的主导地位。Herceptin®的国内市场尚具有较大发展空间,一方面2017降价69%进入全国医保后,医保覆盖促使其快速放量,另一方面,国内获批的HER靶向药物有限。

图52007-2018 Herceptin全球收入及增速,药渡咨询郭雷团队整理

图6 2012-2018 Herceptin PDB样本医院销售情况,药渡咨询郭雷团队整理

雷莫芦单抗( Ramucirumab, Cyramza®)是一种礼来研发的靶向VEGFR-2的全人源lgG1单克隆抗体,2014年获FDA批准用于接受过氟嘧啶或含铂化疗后疾病进展的晚期胃或胃食管结合部腺癌患者的治疗。同时,还可用于非小细胞肺癌、结直肠癌及肝细胞癌的治疗。我国目前正在进行治疗肝细胞癌和胃或胃食管结合部腺癌的三期临床。对于一线含铂类和/或氟尿嘧啶类化疗后进展的转移性胃/食管胃结合部腺癌的治疗,相比安慰剂延长中位OS(5.2m vs 3.8m,P=0.0473)。联合紫杉醇二线治疗相比紫杉醇,延长中位OS(9.63m vs 7.36,P=0.0169)

药渡咨询郭雷团队整理

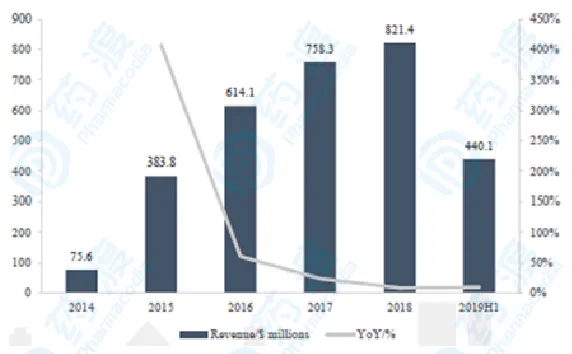

雷莫芦单抗自上市后市场表现亮眼,2018年销售达8.21亿美元,业界预测其峰值将达15亿美元。

图7 2014-2019H1 CYRAMAZA全球收入及增速,药渡咨询郭雷团队整理

甲磺酸阿帕替尼(Apatinib,艾坦®)是恒瑞自主研发的口服VEGFR2抑制剂 1.1新药。NMPA于2014年批准其用于晚期胃癌或胃食管结合部腺癌患者三线及三线以上治疗。对非小细胞肺癌、肝细胞癌、卵巢癌等研究也在同时进行中。在二线及以上化疗失败后的胃癌患者中,aptinib较安慰剂延长中位PFS(2.6mvs 1.8m,P=0.016),提高疾病控制率(42.05%vs 8.79%,P<0.001)。

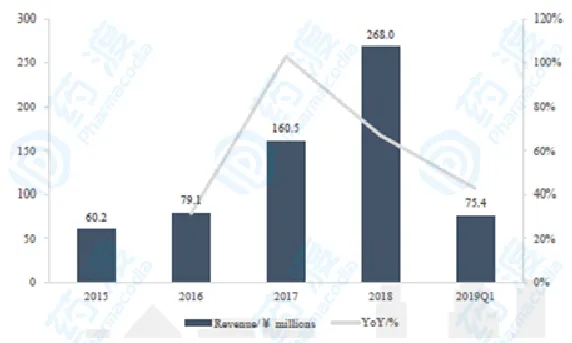

阿帕替尼自2017年纳入医保后,市场放量速度迅速。药渡咨询利用rNPV方法估算,阿帕替尼将于2024年达销售峰值6.76亿元,目前中国NPV约为17.66亿元(约为峰值的2.6倍)。

图8 2015-2019H1 阿帕替尼样本医院销售情况,药渡咨询郭雷团队整理

由BMS开发的纳武单抗( Nivolumab,Opdivo ®)和MSD开发派姆单抗(pembrolizumab, Keyrtuda ® )均采用了低ADCC活性的lgG4亚型抗体结构。2017年9月Nivolumab在日本获批用于复发或转移性胃或胃食管结合部腺癌的三线治疗;2017年5年FDA批准Pemrolizumab用于MSI-H或dMMR的实体瘤患者的三线治疗;2017年9月FDA批准Pembrolizumab用于PD-L1表达≥1%的复发或转移性胃或胃食管结合部腺癌三线治疗。目前国内尚无胃癌适应症获批。

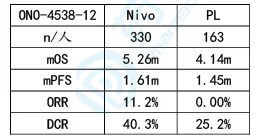

纳武单抗治疗二线及以上化疗失败后的晚期胃/胃食管交界腺癌III期临床,与安慰剂相比,患者死亡风险显著降低37%,两组1年总生存期分为26.2%和10.9%,但mPFS改善程度较小。

药渡咨询郭雷团队整理

派姆单抗三线治疗PD-L1表达≥1%的复发或转移性胃或胃食管结合部腺癌,中位PFS2月,OS 6月,ORR12%.061研究显示与标准化疗紫杉醇相比,Pembrolizumab单药二线未显著改善PD-1 CPS评分≥1患者的总生存期,二线治疗地位尚未确立。

药渡咨询郭雷团队整理

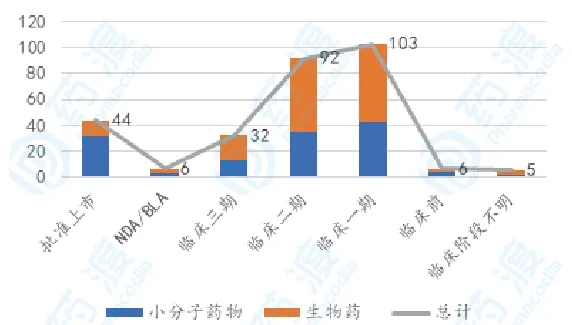

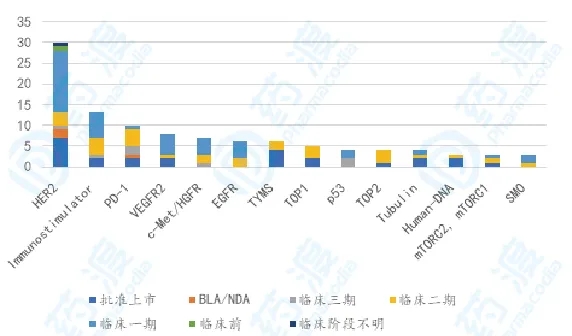

从目前全球胃癌药物在研进度分析,终止/无进展率约27.4%。药物多处于研发早中期,生物药 vs 小分子药物 ≈1.46:1,胃癌治疗已迈入生物时代。胃癌热门靶点以HER、免疫抑制剂、PD1、VEGFR2、c-MET/HGFR、EGPR等分布较为集中,尚有细胞因子家族、TNF家族、CLDN18等为靶向通路的新药处于在研状态,但多处于临床早期。

图9 全球胃癌药物研发进展分布,药渡咨询郭雷团队整理

图10 胃癌热门靶点-临床阶段分布,药渡咨询郭雷团队整理

备注:橙色代表临床达到主要终点指标,绿色代表未达到主要终点指标,药渡咨询郭雷团队整理

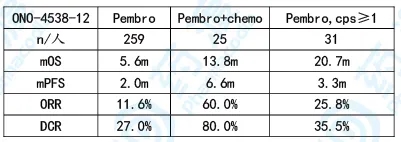

Zolbetuximab是Ganymed公司(2016年被安斯泰来收购)研发的一款靶向密蛋白-18剪切变体2(claudin 18.2)的嵌合lgG1型单克隆抗体,CLDN18.2蛋白是一种CD20样分化的蛋白,尽管在正常组织中表达高度受限,在多种原发性恶性肿瘤发展过程中常异常高表达。CLDN18.2可高度表达于胃癌组织,乳腺癌、肝癌、头颈癌、支气管癌以及非小细胞肺癌等,尤其好发于消化道恶性肿瘤,包括胃癌(70%)、胰腺癌(50%)、食管癌(30%)等。目前正在治疗胃癌和食道癌的临床三期阶段和治疗胰腺癌临床二期试验阶段。

在以往2期临床结果显示,Zolbetuximab联合化疗一线治疗CLDN18.2阳性晚期胃/胃食管交界腺癌的II期临床达到首要重要终点,特别针对CLDN18.2高表达组,mPFS较对照组组延长了3m,OS延长7m(改善生命周期效果优于曲妥珠单抗)。安全性良好,3/4级不良反应发生率较对照组无显著增加。

药渡咨询郭雷团队整理

(2)成功案例2- CAR-CLD18 T Cell

CAR-CLD18 T Cell是由科济生物和海军军医大学附属长海医院合作开发的基于claudin18.2的嵌合抗原受体(CAR-T)自体免疫疗法,目前处于治疗胃癌和胰腺癌的一期临床。

NCT03159819 I期临床显示,该疗法安全且耐受性良好,对晚期胃癌和胰腺癌可能具有较好的治疗效果。(但对比同靶点单抗类药物,细胞疗法对OS和PFS的改善并无突出效果,且成本和生产供应方面复杂且昂贵,未来的商业价值可能小于单抗类药物)

表12 CAR-CLD18 T CELL临床数据汇总

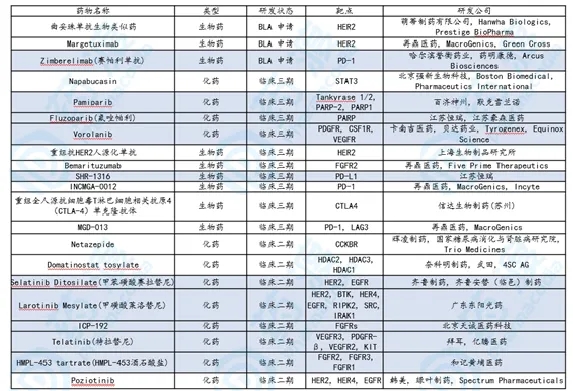

据统计,国内胃癌在研药物共计99个,包括61个生物药和38个化学小分子。国内企业胃癌在研靶点选择与海外企业相似,尤以HER2、PD1、C-MET/HGF、FGFR、VEGF等分布较为集中。

药渡咨询郭雷团队整理

胃癌全球发病及死亡人数呈上升趋势,近半年胃癌患者在中国,中国发病率和死亡率远高于全球平均水平,发病率仅次于肺癌,死亡率位于第三。由于胃癌早诊疗率低,预后较差,中国胃癌患者生存期相对较短。因此胃癌早期诊断与治疗市场潜力巨大,保守估计,2020年我国胃癌市场约240亿元。

根据CSCO和NCCN指南推荐,化疗仍是胃癌患者的一线治疗选择,针对HER+患者,可在化疗基础上施用曲妥珠单抗,其它获批的靶向疗法包括雷莫芦单抗(二线、NCCN)、阿帕替尼(HER+三线、CSCO)、三线及以上的派姆单抗(PD1+、NCCN)。其它疗法均以化疗为主。总体而言,胃癌HER阴性的二线和三线治疗仍是临床未满足的极大痛点。

目前胃癌在研药物逐渐走向靶向精准时代,主流研究方向包括VEGF/VEGFR、PD1/PD-L1、HER2、EGFR、C-MET、mTOR、表观遗传HDAC、PPAR等。尽管部分疗法并未比现有治疗手段展现出显著疗效提升,但仍具有令人喜人的效果,如CLDN18.2。

因此,在选择胃癌药物靶点和适应症定位时,不仅要结合既往成功与失败案例,吸取各方经验,有效规避风险点,同时,对同靶点的药物类型选择时,还需要结合临床疗效与成本,实现成本-效益最大化。

扫描上面二维码在移动端打开阅读