据《美国医学会杂志》报道,2013 年全球癌症患者约为 1540 万。其中,发展中国家的癌症死亡率高于发达国家,患病人数占到全球的 57%,死亡人数高达全球的 65%。2013 年中国癌症发病例数为 308 万,占全球癌症年发病数的 20.7%,并且患病人数仍在增加。鉴于肿瘤治疗的复杂性与人们的需求,抗肿瘤药物的市场前景广阔。

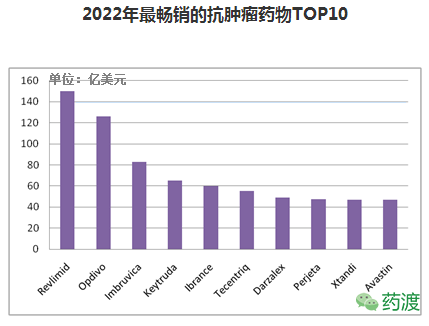

最初的抗肿瘤药物多为小分子化合物,自从出现单克隆抗体药物之后,抗肿瘤药物销售额前几名逐渐被其取代。风水轮流转,到 2022 年,目前销售良好的药物将在榜单前几名中消失。据 Quintiles IMS 公司分析,到 2022 年,预计前 15 名抗肿瘤药物的销售额将达到 900 亿美元。这一数字将是现在美国制药市场的四分之一,比日本或中国的整个制药行业还要大。在未来 5 年中,前 10 畅销药品中将会有 3 种 PD-1 / PD-L1 或检查点抑制剂类药物。这种全新的抗肿瘤药物通过激活免疫系统,使其能够识别癌细胞并消灭它们,这类药物在癌症的治疗中取得了前所未有的功效。

即使肿瘤免疫治疗药物上升,在 2022 年畅销的 10 种药物中大多数仍然是单克隆抗体药物,但是它们的状况却不容乐观,未来几年内将面临生物类似药的竞争。

1. Revlimid

Revlimid(通用名:来那度胺)是美国新基公司开发的化学药,目前销售额为 70 亿美元,预计到 2022 年达到 150 亿美元,成为最畅销的抗肿瘤药,可见 Revlimid 的增长潜力巨大。2005 年获 FDA 批准上市,用于治疗骨髓增生异常综合征 (MDS);2006 年,FDA 批准了来那度胺的一个新适应症,即合用地塞米松(Dexamethasone) 治疗已经接受过至少一种疗法的多发性骨髓瘤患者;2013 年,FDA 批准来那度胺用于治疗经 2 种药物 (其中一种为硼替佐米) 治疗后仍然复发或进展的套细胞淋巴瘤 (MCL) 患者的补充新药申请。预计该药物到 2022 年的复合年增长预计将部分来自新的适应症,如滤泡性淋巴瘤和非霍奇金淋巴瘤(NHL)。淋巴瘤将在 2020 年及以后成为主要的增长驱动力。

2. Opdivo

百时美施贵宝公司的 Opdivo 是首个 PD-1 / PD-L1 抑制剂类药物并在日本上市,2014 年 12 月,美国 FDA 加速批准 Opdivo 用于治疗无法手术切除或已经出现转移且对其它药物无应答的晚期黑色素瘤患者。然而,数月之后,默克公司的 Keytruda 获得 FDA 批准。从此,这两种药物便产生激烈的竞争。虽然 Keytruda 可能会成为 Opdivo 销售业绩的绊脚石,但 Opdivo 仍是最佳的新一代肿瘤免疫治疗药物。目前其适应症仍在扩大,包括非小细胞肺癌和肾细胞癌、霍奇金淋巴瘤等。预计 2022 年的年销售额为 126 亿美元。

3. Imbruvica

艾伯维与强生共同开发的 BTK 抑制剂 Imbruvica(中文名:依鲁替尼)2013 年由美国 FDA 批准,可用于套细胞淋巴瘤 (MCL) 和 Waldenström 巨球蛋白血症的治疗,并且在慢性淋巴细胞白血病 (CLL) 的二线市场中处领先地位。预计到 2022 年销售额达到 83 亿美元。

4. Keytruda

当然,作为 Opdivo 对手的 Keytruda 也不是软柿子,Keytruda 虽然是在美国市场投放的首个 PD-1/PD-L1 抑制剂,然而销量却不及 Opdivo。Keytruda 与 Opdivo 在黑色素瘤,非小细胞肺癌和头颈癌中保持着直接竞争,然而,它获得 FDA 批准用于一线 NSCLC 治疗而 Opdivo 却没有,也许这个结果会在未来几年反转。与 Opdivo 一样,Keytruda 正扩大适应症,包括多发性骨髓瘤,霍奇金淋巴瘤和乳腺癌,以及研究药物在组合疗法中的作用,这是肿瘤免疫治疗药物真正能大显身手的地方。预期 Keytruda 在 2022 年的销售额会有有 65 亿美元。

5. Ibrance

辉瑞公司的 Ibrance 是首个新型 CDK4/ 6 抑制剂,于 2015 年由美国 FDA 批准上市。CDK4/ 6 是细胞周期的关键调节因素,其能够触发细胞周期进展。用与来曲唑联用为可用于激素受体阳性 (HR+)、人表皮生长因子受体 2 - 阴性(HER2-) 绝经后晚期乳腺癌。该药物在 2016 年销售额迅速上升,在上半年销售额就接近 9.5 亿美元。预计 2022 年销售额为 60 亿美元。

6. Tecentriq

罗氏公司的 Tecentriq 是 PD-1/PD-L1 抑制剂,并在免疫治疗药物中排名第三。2016 年 5 月,美国 FDA 加速批准 Tecentriq 用于治疗最常见类型的膀胱癌。膀胱癌 (BC) 是全球第 9 大最常见癌症,男性发病率为女性 3 倍。这就使 Tecentriq 有广阔的市场前景,同时罗氏也在扩展该药的另一个适应症——非小细胞肺癌。预计 2022 年将有 55.3 亿美元的销售额。

7. Darzalex

2015 年 11 月,强生公司 Darzalex 注射液获得美国 FDA 加速批准。Darzalex 用于治疗既往接受过至少三种治疗的多发性骨髓瘤患者。Darzalex 是首个获批用于治疗多发性骨髓瘤的单克隆抗体注射液。多发性骨髓瘤是一种血液癌症,在美国每年大约有 1 万人死于多发性骨髓瘤。由于 Darzalex 的出色表现,FDA 授予了 Darzalex 突破性疗法认定、优先审批资格和孤儿药认定。预计 2022 年,Darzalex 注射液的销售额为 49.1 亿美元。

8. Perjeta

罗氏的 Perjeta 于 2012 年第一次上市,在 2013 年受美国 FDA 的批准。该药物与赫赛汀或多西紫杉醇化疗一起用作双重方案以减少乳腺癌的体积。该药物也是成为 FDA 批准的首例由肿瘤缩小而不是生存数据的先例。预计 2022 年的销售额为 47.3 亿美元。

9. Xtandi

Xtandi 是辉瑞公司花费 140 亿美元收购 Medivation 公司,从而得到治疗前列腺癌药物 Xtandi。Xtandi 是新型的雄激素受体信号传导抑制剂,每天可以口服一次。该药物能够降低癌细胞的生长,并能诱导肿瘤细胞死亡。2014 年 9 月,美国 FDA 批准 Xtandi 用于前列腺癌化疗前治疗,随后,Xtandi 在欧盟上市。由于 Xtandi 的用药优势和良好的治疗效果,从而具有广阔的市场空间。预计 2022 年,该药的销售的为 47.1 亿美元。

10.Avastin

罗氏公司的贝伐珠单抗(Bevacizumab,商品名:Avastin)2004 年获得 FDA 的批准,是美国首个获得批准上市的抑制肿瘤血管生成的药物,是治疗结肠癌的一线药物,2010 年 2 月在中国获得批准,联合以 5 - 氟尿嘧啶为基础的化疗适用于转移性结肠直肠癌的治疗。最近获得欧洲许可证,用于 EGFR 阳性非小细胞肺癌患者。预计 2022 年其销售额为 46.8 亿美元。

参考数据来源:

http://www.fiercepharma.com

http://www.drugs.com

Global Burden of Disease Cancer Collaboration

扫描上面二维码在移动端打开阅读